بیشتر ما وقتی میخواهیم حساب بانکی باز کنیم، دقیقاً همینجا گیر میکنیم: حساب جاری یا قرضالحسنه؟ سؤال سادهای به نظر میآید، اما پشتش کلی تفاوت ریز و درشت خوابیده است. این دو حساب از دور شبیه هماند، ولی وقتی پای استفاده روزمره، نوع خدمات، محدودیتها و حتی سبک مدیریت پول وسط میآید، مسیرشان کاملاً از هم جدا میشود. در این مقاله از دیجیشهر، قرار است خیلی شفاف و بدون حاشیه، تفاوت حساب جاری و قرض الحسنه را بررسی کنیم تا تصمیمگرفتن برایتان سادهتر شود.

حساب جاری چیست و دقیقاً چه کاری برای شما انجام میدهد؟

حساب جاری برای پولی است که مدام در حرکت است. واریز، برداشت، انتقال وجه و پرداختهای پشتسرهم؛ همه بدون معطلی. این حساب به شما اجازه میدهد هر لحظه به موجودیتان دسترسی داشته باشید و کارهای بانکی روزمره یا حرفهای را سریع و منظم جلو ببرید. همین دسترسی آزاد و مداوم، مهمترین تفاوت آن با حسابهای پساندازی مثل قرضالحسنه است.

حساب جاری به درد چه کسانی میخورد؟

حساب جاری انتخاب کسانی است که با پول، جدیتر سروکار دارند. برای افراد، وقتی پای قرارداد، معامله یا پرداختهای رسمی وسط باشد این حساب معنا پیدا میکند. اما برای کسبوکارها حساب جاری تقریباً یک ابزار ضروری است؛ مدیریت دریافت و پرداختها، صدور چک، پیگیری گردش مالی و ایجاد اعتبار در روابط کاری، همه از همینجا میگذرد.

البته باید واقعبین بود: حساب جاری سودی ندارد و افتتاح آن هم ساده نیست. بانکها بهخاطر مسئولیتهای حقوقی چک، روی سابقه مالی و اعتبار دارنده حساب حساساند. اما اگر فعالیت مالی شما منظم و حرفهای است، حساب جاری همان حسابی است که کارتان را راه میاندازد، نه بیشتر و نه کمتر.

مزایای حساب جاری که آن را محبوب کردهاند

حساب جاری برای خیلیها فقط یک حساب بانکی ساده نیست؛ ابزاری است برای مدیریت جدی پول، پرداختهای رسمی و کارهای روزمرهای که با حسابهای عادی جلو نمیروند. در ادامه به مهمترین مزایای حساب جاری آشنا میشویم.

صدور دستهچک؛ ابزار اصلی پرداختهای رسمی

مهمترین مزیت حساب جاری، امکان دریافت و استفاده از دستهچک است؛ چیزی که در حساب قرضالحسنه وجود ندارد و یکی از اصلیترین نقاط تفاوت حساب جاری و قرضالحسنه به حساب میآید. دستهچک به شما اجازه میدهد پرداختهای رسمی، قراردادی و قابلپیگیری انجام دهید؛ از تسویه حساب با تأمینکننده گرفته تا پرداختهای شرکتی که نیاز به سند مالی معتبر دارند.

تراکنشهای سریع، پیدرپی و بدون محدودیت

در حساب جاری، برداشت و واریز محدود به سقف خاصی نیست و میتوان تراکنشهای متعدد را بدون دردسر انجام داد. این ویژگی برای افرادی که گردش مالی بالایی دارند یا روزانه چندین پرداخت و دریافت انجام میدهند، بسیار کاربردی است. اگر بخواهیم تفاوت حساب جاری و قرضالحسنه را ساده بگوییم، حساب جاری برای «کار کردن با پول» طراحی شده، نه فقط نگهداشتن آن.

انتخاب منطقی برای شرکتها و پرداختهای مکرر

حساب جاری انتخاب رایج شرکتها، فروشندگان و فعالان اقتصادی است؛ چون هم برای تراکنشهای تجاری مناسب است و هم اعتبار بانکی بالاتری ایجاد میکند. داشتن یک حساب جاری فعال و خوشسابقه میتواند در دریافت تسهیلات بانکی یا جلب اعتماد طرفهای تجاری نقش مهمی داشته باشد.

معایب حساب جاری؛ قبل از افتتاح حتماً بدانید

قبل از اینکه به فکر افتتاح حساب جاری بیفتید، بد نیست نگاهی هم به محدودیتها و چالشهای آن بیندازید. حساب جاری ابزار خوبی برای مدیریت مالی و انجام تراکنشهای روزمره است، اما مثل هر ابزار دیگری، نقاط ضعفی هم دارد که قبل از تصمیمگیری باید بدانید. شناخت این معایب به شما کمک میکند بهتر تفاوت حساب جاری و قرضالحسنه را درک کنید و انتخاب درستتری داشته باشید.

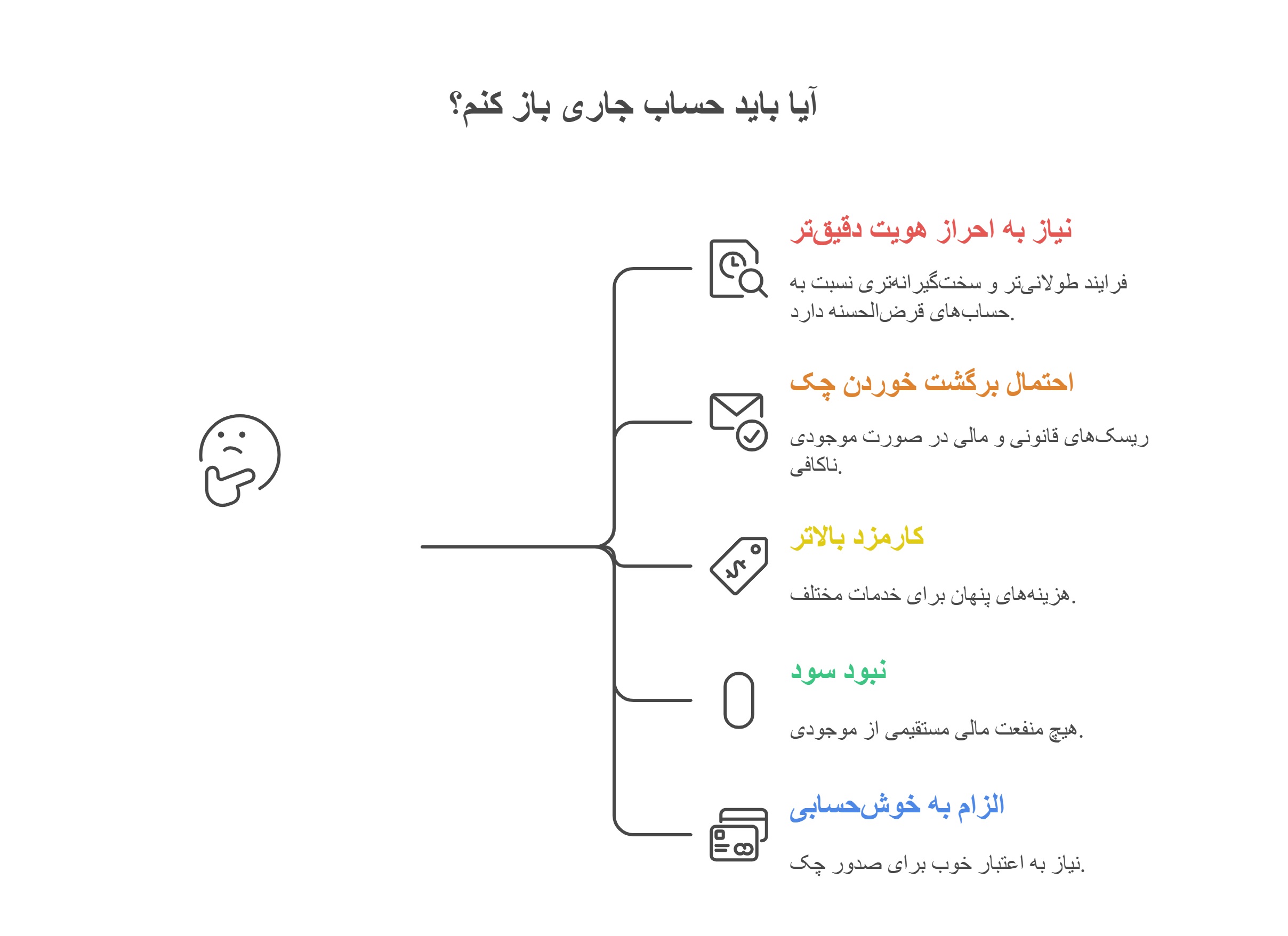

نیاز به احراز هویت دقیقتر؛ قبل از افتتاح آماده باشید

افتتاح حساب جاری معمولاً فرایند طولانیتر و سختگیرانهتری نسبت به حسابهای قرضالحسنه دارد. بانکها مدارک بیشتری درخواست میکنند و وضعیت اعتباری شما را بررسی میکنند تا مطمئن شوند توانایی مدیریت مالی مناسبی دارید؛ بنابراین اگر مدارک شما ناقص باشد یا سوابق مالی مشخصی نداشته باشید، ممکن است افتتاح حساب با تاخیر مواجه شود.

احتمال برگشت خوردن چک؛ ریسک قانونی نهفته

یکی از ویژگیهای اصلی حساب جاری، امکان صدور چک است، اما همین موضوع میتواند ریسکهایی هم داشته باشد. اگر موجودی کافی نداشته باشید، چک شما برگشت میخورد و علاوه بر مشکلات مالی، ممکن است به مسائل حقوقی هم برخورد کنید. این نکته یکی از مهمترین تفاوتهای حساب جاری و قرضالحسنه است؛ چون حسابهای قرضالحسنه معمولاً چنین ریسکی ندارند.

کارمزد بالاتر؛ هزینههای پنهان

برخلاف حسابهای قرضالحسنه، خدمات حساب جاری اغلب شامل کارمزدهای بیشتری میشوند. از نگهداری حساب گرفته تا صدور دسته چک یا خدمات آنلاین بانکی، همه ممکن است هزینه داشته باشند. پس قبل از افتتاح، باید بدانید که استفاده از حساب جاری میتواند نسبت به حساب قرضالحسنه برای شما هزینهبرتر باشد.

نبود سود؛ حسابی که بهره نمیدهد

برخلاف حسابهای قرضالحسنه که معمولاً سود کمی برای سپردهها در نظر گرفته میشود، حساب جاری معمولاً هیچ سودی ندارد. یعنی پول شما در این حساب تنها برای تراکنش و مدیریت مالی است و هیچ منفعت مالی مستقیمی از موجودی آن نمیبرید. اگر دنبال سرمایهگذاری یا سوددهی حتی اندک هستید، این نکته میتواند یک نقطه ضعف مهم باشد.

الزام به خوشحسابی و اعتبار برای دریافت چک؛ اعتبارتان همیشه زیر ذرهبین

برای صدور چک معتبر از حساب جاری، بانک وضعیت خوشحسابی و اعتبار شما را بررسی میکند. اگر سوابق مالی شما ناقص یا منفی باشد، حتی ممکن است صدور چک با محدودیت مواجه شود یا نیاز به تضمین بیشتری داشته باشید. این محدودیت یکی دیگر از تفاوتهای حساب جاری و قرضالحسنه است، چرا که حسابهای قرضالحسنه معمولاً چنین شروط سختگیرانهای برای استفاده از خدمات ندارند.

حساب قرضالحسنه چیست و چه گزینههایی پیش روی شماست؟

حساب قرضالحسنه یک نوع حساب بانکی است که بیشتر برای کمک مالی و حمایت از افراد طراحی شده است. برخلاف حسابهای جاری، این حساب برای سوددهی ساخته نشده و تراکنشهای روزمره مثل برداشت و واریز در آن محدودتر است.

اصل کارش این است که پولی که مشتریان میگذارند نزد بانک نگه داشته میشود و بانک با آن، وام بدون بهره به افرادی که نیاز دارند میدهد. به همین دلیل فرق بین حساب قرض الحسنه و جاری در هدف و کاربردشان است؛ حساب جاری برای مدیریت امور روزمره و تراکنشهای متعدد است، اما قرضالحسنه یک ابزار حمایتی و کمک مالی است.

انواع حسابهای قرضالحسنه در بانکها

حساب قرضالحسنه در بانکها به چند نوع تقسیم میشود که هر کدام کاربرد خاص خود را دارند و متناسب با نیازهای مختلف مشتریان طراحی شدهاند. در ادامه با انواع حسابهای قرضالحسنه در بانکها آشنا میشویم.

۱. حساب قرضالحسنه جاری؛ تراکنش راحت و وام بدون بهره

این حساب در ظاهر شبیه حساب جاری است، اما اصل ماجرا روی حمایت مالی و تسهیلات بدون بهره است. یعنی میتوانید هم مثل حساب جاری پول واریز و برداشت کنید، هم در مواقع ضروری وام کوتاهمدت دریافت کنید. فرض کنید نیاز دارید برای یک هزینه فوری پول داشته باشید؛ با این حساب میتوانید سریع و بدون دردسر وام بگیرید، در حالی که حسابهای پسانداز معمولی این امکان را به همین راحتی نمیدهند؛ بنابراین اگر دنبال ترکیبی از راحتی تراکنشهای روزمره و امکان دریافت وام بدون سود هستید، این حساب مناسب شماست.

۲. حساب قرضالحسنه پسانداز؛ پسانداز امن و بدون ریسک

این حساب برای افرادی ساخته شده که میخواهند پولشان را با خیال راحت نگه دارند و همزمان شانس بهرهمندی از وام یا جوایز مناسبتی را داشته باشند. بانکها از منابع این حساب برای کمک به افرادی که به وامهای ازدواج، تحصیل یا درمان نیاز دارند استفاده میکنند. بر خلاف حساب جاری، تمرکز اصلی این حساب روی جمعآوری پسانداز و حمایت مالی است و تراکنشهای روزمره محدودتر است.

مزایای حساب قرضالحسنه از نگاه کاربران

حساب قرضالحسنه همیشه از نگاه کاربران یکی از گزینههای محبوب بانکی بوده است. این حساب به دلیل سادگی، کارمزد پایین و امکان دریافت تسهیلات، برای بسیاری افراد جذابیت زیادی دارد. در ادامه مزایای این نوع حساب را بیشتر توضیح میدهیم.

کمک به دریافت تسهیلات و افزایش امتیاز وام

یکی از مهمترین دلایل محبوبیت حساب قرضالحسنه برای کاربران، امکان دریافت تسهیلات است. وقتی موجودی مناسبی در این حساب داشته باشید و بهصورت منظم واریز کنید، بانکها به شما امتیاز بیشتری برای دریافت وام میدهند. این یعنی هم راحتتر وام میگیرید، هم شرایط بهتری برای بازپرداخت خواهید داشت.

بدون سود، مطابق با اصول شرعی

کاربران بسیاری حساب قرضالحسنه را به دلیل مطابقت با اصول شرعی دوست دارند. در این حساب هیچ سودی از سپرده دریافت نمیشود و تراکنشها مطابق با قوانین بانکداری اسلامی انجام میشود. این ویژگی باعث میشود کسانی که به مسائل شرعی حساس هستند، با خیال راحت از آن استفاده کنند.

مناسب پسانداز کوتاهمدت و بلندمدت

حساب قرضالحسنه برای هر نوع پسانداز مناسب است، چه بخواهید پولتان را برای خریدهای کوچک و کوتاهمدت کنار بگذارید، چه برای اهداف بزرگتر و بلندمدت. کاربران میگویند این حساب باعث میشود بهصورت منظم پسانداز کنید و در عین حال به امکاناتی مثل قرعهکشی و تسهیلات دسترسی داشته باشید، بدون اینکه فشار مالی زیادی روی شما باشد.

معایب حساب قرضالحسنه که کمتر گفته میشود

این نوع حساب برخلاف حسابهای سرمایهگذاری، بیشتر جنبه حمایتی و کمک به مدیریت مالی روزمره دارد تا کسب سود. با این حال، مثل هر محصول بانکی دیگری، محدودیتهایی هم دارد که قبل از افتتاح باید با آنها آشنا باشید تا بتوانید بهترین تصمیم را برای نیازهای مالی خود بگیرید.

۱. سود بانکی صفر

حسابهای قرضالحسنه برخلاف حسابهای سرمایهگذاری هیچ سودی به سپردههایتان اضافه نمیکنند. یعنی پولی که واریز میکنید فقط همان مقدار باقی میماند و نمیتوانید انتظار رشد مالی از طریق سود بانکی داشته باشید. اگر دنبال پساندازی هستید که همزمان سود هم بدهد، این نوع حساب گزینه مناسبی نیست.

۲. چک در دسترس نیست

یکی دیگر از محدودیتهای حساب قرضالحسنه این است که امکان صدور چک وجود ندارد. پس اگر قصد دارید برای خرید یا معاملات بزرگ از چک استفاده کنید، باید به فکر راهکار دیگری باشید یا از حساب جاری بهره ببرید.

۳. محدودیت سقف تراکنش

در برخی بانکها، سقف برداشت و انتقال پول از حساب قرضالحسنه محدود است. این یعنی نمیتوانید هر زمان و با هر مبلغی که خواستید تراکنش انجام دهید و برای جابهجایی مبالغ بالا ممکن است نیاز به چند تراکنش داشته باشید.

مقایسه حساب جاری و قرضالحسنه

حساب جاری و حساب قرضالحسنه دو ابزار مالی متفاوت هستند که هر کدام برای گروه خاصی از افراد مناسباند. انتخاب بین این دو بستگی به هدف شما از افتتاح حساب، نوع تراکنشها و نیاز به تسهیلات دارد. در ادامه به بررسی جزئیتر و مقایسه این دو حساب میپردازیم تا راحتتر تصمیم بگیرید کدام گزینه برای شما مناسبتر است.

تفاوت در هدف و فلسفه افتتاح حساب

حساب جاری برای مدیریت امور روزمره و تجاری طراحی شده و بیشتر برای افرادی مناسب است که به تراکنشهای مکرر، پرداختهای رسمی و مدیریت مالی فعال نیاز دارند. در مقابل، حساب قرضالحسنه هدفش پسانداز و دریافت تسهیلات کمبهره است و بیشتر به کسانی کمک میکند که به دنبال حمایت مالی بدون بهره یا با سود ناچیز هستند؛ بنابراین اگر اصل هدف شما انجام تراکنشهای متعدد است، حساب جاری مناسبتر است و اگر هدف پسانداز و استفاده از وامهای کوچک است، قرضالحسنه بهتر جواب میدهد.

تفاوت در نقدشوندگی و دسترسی به پول

در حساب جاری، دسترسی به وجوه بسیار آسان است و شما میتوانید هر زمان که نیاز دارید پول خود را برداشت کنید یا واریز کنید. حساب قرضالحسنه هم امکان برداشت و واریز دارد، اما معمولاً محدودیتهایی در استفاده از موجودی برای دریافت وام یا مشارکت در قرعهکشیها وجود دارد؛ بنابراین اگر میخواهید پولتان همیشه در دسترس باشد، حساب جاری انعطاف بیشتری دارد.

تفاوت در امکان صدور چک و ابزار پرداخت

یکی از مهمترین فرق حساب جاری با قرضالحسنه این است که حساب جاری امکان دریافت دستهچک و انجام پرداختهای رسمی را در اختیار مشتری قرار میدهد. این ویژگی برای کسبوکارها و افراد فعال در معاملات مالی ضروری است. در حالی که حساب قرضالحسنه چنین قابلیتی ندارد و بیشتر جنبه پساندازی و دریافت وام دارد.

تفاوت حساب جاری و قرضالحسنه برای افراد حقیقی و حقوقی

حساب جاری هم برای افراد حقیقی و هم برای حقوقی مناسب است، بهخصوص کسانی که نیاز به تراکنشهای تجاری دارند. اما حساب قرضالحسنه بیشتر برای افراد حقیقی طراحی شده و تمرکز آن روی پسانداز و دریافت وامهای کوچک است. به عبارت دیگر، اگر شما یک کسبوکار دارید، حساب جاری گزینه منطقیتری است، ولی برای اهداف پسانداز شخصی، قرضالحسنه مناسبتر است.

کدام حساب شانس شما را برای دریافت تسهیلات بیشتر میکند؟

حساب جاری به دلیل گردش مالی بالا و سابقه خوشحسابی، شانس دریافت وامهای کلان و تسهیلات تجاری را بیشتر میکند. در حساب قرضالحسنه، میزان موجودی و ثبات سپردهگذاری تعیینکننده است و با نگه داشتن مبلغ مشخصی از موجودی، میتوان از وامهای کمبهره استفاده کرد؛ بنابراین اگر هدف اصلی شما دریافت تسهیلات بزرگ یا تجاری است، حساب جاری گزینه مناسبتری است، اما برای وامهای کوچک با شرایط آسان، قرضالحسنه کافی است.

کدام حساب بانکی مناسب شماست؛ قرضالحسنه یا جاری؟

انتخاب بین حساب جاری و قرضالحسنه همیشه یکی از سوالهای رایج در مدیریت مالی است. اصل ماجرا این است که هر حساب کاربرد متفاوتی دارد و بسته به نوع استفاده شما، یکی میتواند مناسبتر باشد. در ادامه میبینیم باتوجهبه سبک زندگی، میزان تراکنش و اهداف مالی، کدام حساب بیشترین هماهنگی را با نیازهای شما دارد.

اگر کسبوکار دارید یا تراکنشهای روزانهتان زیاد است

برای کسانی که صاحب کسبوکار هستند یا تراکنشهای مالی روزمره بالایی دارند، حساب جاری انتخاب بهتری است. قابلیت صدور چک، سقف بالای تراکنشها و دسترسی سریع به نقلوانتقالات، مزایای اصلی حساب جاری هستند. فرق حساب جاری با قرض الحسنه هم اینجاست که حساب قرضالحسنه معمولاً محدودیت تراکنش دارد و بیشتر برای پسانداز مناسب است تا مدیریت کسبوکار.

اگر هدفتان پسانداز یا گرفتن وام بانکی است

اگر قصد پسانداز بلندمدت یا دریافت وام دارید، حساب قرضالحسنه گزینه منطقیتری است. این حساب با ایجاد سابقه پسانداز منظم، شانس شما برای دریافت تسهیلات بانکی را بالاتر میبرد. فرق حساب سپرده جاری با قرض الحسنه اینجاست که حساب جاری بیشتر مناسب جابهجایی پول و پرداختهای روزمره است و نقش چندانی در امتیاز گرفتن وام ندارد.

بهترین گزینه برای تراکنش کم و استفاده روزمره

اگر روزانه تراکنشهای زیادی انجام نمیدهید و بیشتر از حساب برای دریافت حقوق یا پرداختهای کوچک استفاده میکنید، حساب قرضالحسنه راحتتر و مناسبتر است.

انتخاب مناسب برای دانشجویان، کارمندان و خانوارها

برای دانشجویان، کارمندان و اعضای خانواده، حساب قرضالحسنه معمولاً کافی است، چون هزینه نگهداری ندارد و نیاز به تراکنشهای زیاد هم نیست. اما اگر مجبور به صدور چک یا انجام تراکنشهای متعدد باشند، حساب جاری بهتر عمل میکند. فرق حساب جاری و قرض الحسنه در همین نقطه مشخص میشود؛ یکی برای تراکنش، دیگری برای پسانداز.

کدام حساب برای دریافت وام کالا امتیاز بهتری دارد؟

برای دریافت وام و تسهیلات، حساب قرضالحسنه شانس بیشتری ایجاد میکند. داشتن سابقه پسانداز منظم در این حساب، بانکها را مطمئن میکند که توانایی مدیریت مالی دارید، درحالیکه حساب جاری بیشتر مناسب مدیریت جریان نقدی روزانه است و نقش کمتری در امتیاز وام دارد. اگر قصد دارید بدون سپرده، برای وام اقدام کنید، میتوانید از وام دیجیشهر برای خرید قسطی استفاده کنید. تا ۲۲۰میلیون تومان وام کالا با اقساط ۶۰ماهه از ویژگیهای متمایز پلتفرم وام کالای دیجیشهر است.

جدول مقایسه حساب جاری و قرضالحسنه

در ادامه، مهمترین تفاوتهای حساب جاری و قرضالحسنه را بر اساس معیارهای مختلف در یک جدول مقایسه میکنیم تا انتخاب سادهتر و دقیقتر باشد.

| معیار | حساب جاری | حساب قرضالحسنه |

| هدف | مدیریت تراکنشهای روزمره و کسبوکار | پسانداز و دریافت وام |

| دسترسی به پول | سریع و نامحدود | محدودتر، بیشتر برای پسانداز |

| چک | امکان صدور چک دارد | ندارد |

| سود/کارمزد | کارمزد تراکنش، بدون سود | سود اندک یا کارمزد پایین |

| مناسب برای | افراد با تراکنش زیاد، کسبوکار | افراد با تراکنش کم، دانشجو، خانوار |

| تسهیلات | شانس بیشتر برای کسبوکارها | بهترین گزینه برای وام قرضالحسنه |

نکات مهم قبل از افتتاح هر نوع حساب بانکی

افتتاح حساب بانکی بهظاهر ساده است، اما تصمیمگیری درست میتواند مسیر مالی شما را راحتتر و امنتر کند. قبل از رفتن به بانک، بهتر است چند نکته کلیدی را بدانید تا هم خدمات بانکی مناسبی انتخاب کنید و هم از هزینهها و محدودیتهای احتمالی جلوگیری کنید.

۱. هدف خود را مشخص کنید

قبل از هر چیز، باید بدانید چرا حساب میخواهید. آیا قصد دارید صرفاً پول نگه دارید، تراکنشهای روزانه انجام دهید، یا برای دریافت وام و خدمات ویژه بانکی آماده شوید؟ انتخاب نوع حساب متناسب با نیازتان باعث میشود از امکانات اضافی و هزینههای بیمورد پرهیز کنید.

۲. نرخ سود و کارمزدها را بررسی کنید

هر حساب بانکی شامل نرخ سود و کارمزدهای متفاوتی است. حتی اگر سود حساب جذاب به نظر برسد، کارمزدهای نگهداری، برداشت یا انتقال وجه میتواند سود واقعی شما را کاهش دهد. همیشه قبل از افتتاح حساب، جدول کامل کارمزدها و نرخها را مطالعه کنید.

۳. محدودیتها و شرایط برداشت را بسنجید

برخی حسابها ممکن است محدودیتهایی در برداشت روزانه یا سقف تراکنش داشته باشند. اگر نیاز دارید پول خود را بهراحتی جابهجا کنید، حتماً شرایط برداشت و انتقال وجه را بررسی کنید تا در آینده با مشکل مواجه نشوید.

۴. خدمات بانکی و امکانات دیجیتال

امروزه دسترسی به خدمات اینترنتی و موبایلی بانکها اهمیت زیادی دارد. حسابی انتخاب کنید که امکان مدیریت آنلاین، کارت بانکی بینالمللی یا اپلیکیشن کارآمد داشته باشد تا کارهای مالی شما بدون مراجعه حضوری انجام شود.

۵. اعتبار و امنیت بانک

مطمئن شوید بانکی که انتخاب میکنید دارای اعتبار و امنیت بالا است. بررسی سابقه بانک، نظرات مشتریان و مجوزهای رسمی میتواند از مشکلات احتمالی جلوگیری کند و باعث شود پولتان در محیط امنی قرار گیرد.

سخن آخر

در نهایت، وقتی به تفاوت حساب جاری و قرض الحسنه نگاه میکنیم، میبینیم که هر کدام کارکرد و مزایای خاص خودش را دارد. حساب جاری بیشتر برای تراکنشهای روزمره و مدیریت مالی انعطافپذیر مناسب است، درحالیکه حساب قرض الحسنه با هدف پسانداز و دریافت وامهای کوچک بدون سود طراحی شده است. دانستن این تفاوتها و نکات مهم قبل از افتتاح هر حساب، مثل میزان بهره، محدودیت برداشت یا شرایط دریافت وام، کمک میکند تصمیمی آگاهانه و مناسب سبک زندگی مالی خود بگیریم و از امکانات بانکی بهترین استفاده را ببریم.

سوالات متداول

- آیا حساب جاری سود دارد؟

خیر، حساب جاری معمولاً سودی به سپردهها نمیدهد و بیشتر برای انجام تراکنشهای روزمره و پرداختها مناسب است. اگر دنبال کسب سود هستید، باید حسابهای قرضالحسنه یا سپرده کوتاهمدت را بررسی کنید. - آیا از حساب قرضالحسنه میشود دستهچک گرفت؟

معمولاً نه، حساب قرضالحسنه برای پسانداز و دریافت وام بدون سود طراحی شده و امکان گرفتن دستهچک ندارد. این حساب بیشتر جنبه حمایتی و پساندازی دارد تا تراکنشهای روزمره. - آیا همه میتوانند حساب جاری باز کنند؟

تقریباً همه افراد بالای ۱۸ سال میتوانند حساب جاری باز کنند، ولی بانکها ممکن است برای شرایط خاص، مدارک یا اعتبار مالی خاصی را بخواهند. محدودیتهای سنی یا قانونی در برخی بانکها وجود دارد. - کدام حساب برای گرفتن وام بهتر است؟

اگر هدف دریافت وامهای کوچک بدون بهره است، حساب قرضالحسنه گزینه بهتری است. برای وامهای تجاری یا بزرگتر، داشتن حساب جاری با گردش مالی مشخص میتواند شرایط را تسهیل کند.