اگر صاحب کسبوکار هستید و بخش زیادی از فروش شما از طریق کارتخوان انجام میشود، احتمالاً دریافت وام کارتخوان به گوشتان خورده است. این نوع تسهیلات بر پایه عملکرد مالی دستگاه پوز و میزان تراکنشهای آن پرداخت میشود و به همین دلیل، برای بسیاری از فروشگاهها و مشاغل آزاد دسترسپذیرتر از وامهای سنتی است. در واقع، در وام دستگاه کارت خوان، بانکها بهجای تمرکز روی ضامن یا وثیقه، گردش حساب و ثبات فروش شما را ملاک قرار میدهند.

در این مقاله بهصورت دقیق بررسی میکنیم وام کارتخوان چیست، چه شرایطی دارد، برای دریافت آن به چه مدارکی نیاز است و کدام بانکها این نوع وام را با شرایط بهتر ارائه میدهند تا بتوانید آگاهانه و متناسب با کسبوکار خود تصمیم بگیرید.

وام کارتخوان چیست و چگونه کار میکند؟

وام کارتخوان نوعی تسهیلات بانکی است که بر اساس عملکرد مالی دستگاه پوز به صاحب کسبوکار پرداخت میشود. هرچه تراکنشها منظمتر و فروش ماهانه پایدارتر باشد، بانک اعتماد بیشتری برای پرداخت وام خواهد داشت. به همین دلیل، وام کارتخوان بیشتر مناسب کسبوکارهایی است که فروش روزانه دارند و بخش زیادی از درآمدشان از طریق کارتخوان انجام میشود.

وام کارتخوان بر چه اساسی پرداخت میشود؟

مبنای اصلی پرداخت وام کارتخوان، میزان و نظم گردش حساب متصل به دستگاه کارتخوان است. بانکها با بررسی تعداد تراکنشها، مبلغ فروش ماهانه و ثبات درآمد، توان بازپرداخت متقاضی را ارزیابی میکنند.

آیا با دستگاه کارتخوان وام میدهند؟

بله، در صورت فعال بودن دستگاه پوز و داشتن گردش حساب مناسب، امکان دریافت وام کارتخوان وجود دارد. بانکها به دادههای واقعی ثبتشده در دستگاه کارتخوان استناد میکنند و بر همان اساس درباره پرداخت وام تصمیم میگیرند. البته شرایط هر بانک متفاوت است.

شرایط دریافت وام با دستگاه کارتخوان در یک نگاه

دریافت وام با دستگاه کارتخوان مستلزم رعایت چند شرط مشخص است که بانکها برای سنجش توان بازپرداخت و ریسک پرداخت وام مدنظر قرار میدهند. در ادامه، هر یک از این شرایط را به تفکیک توضیح میدهیم تا متقاضیان با جزئیات کامل با الزامات دریافت وام کارتخوان آشنا شوند.

- دستگاه کارتخوان فعال: دستگاه کارتخوان یا پوز شما باید فعال باشد و به حساب سپرده همان بانک متصل شده باشد.

سابقه فعالیت دستگاه کارتخوان: معمولاً حداقل ۳ تا ۶ ماه سابقه تراکنش نیاز است تا بانک روند فروش و ثبات درآمد شما را بررسی کند. - حداقل گردش حساب برای وام کارتخوان: بانکها میانگین تراکنشها و واریزیها را در این دوره بررسی میکنند؛ گردش حساب بالا و منظم، شانس دریافت وام دستگاه کارتخوان را افزایش میدهد.

- مدارک شغلی و جواز کسب: ارائه جواز کسب یا مدارک شغلی معتبر یک امتیاز مهم است، اما در برخی موارد وام کارتخوان بدون ضامن یا حتی بدون جواز کسب هم ممکن است، اگر گردش حساب دستگاه کارتخوان مناسب باشد.

- سلامت اعتباری: متقاضی و ضامنین باید سابقه بدهی معوقه، چک برگشتی یا مشکلات اعتباری نداشته باشند.

- تضمین بازپرداخت: بسته به مبلغ وام، ارائه ضامن معتبر، چک یا سفته ممکن است لازم باشد.

حداقل گردش حساب لازم برای چقدر است؟

چقدر است؟

بانکها برای تعیین مبلغ وام، میانگین تراکنشها یا موجودی حساب متصل به دستگاه کارتخوان شما را بررسی میکنند. به عبارتی اگر بخواهید وام بالاتری بگیرید، باید حداقل گردش حساب برای وام کارتخوان شما قابل قبول و متناسب با مبلغ درخواستی باشد. هر بانک ممکن است معیار خاص خود را داشته باشد، اما معمولاً میانگین واریزی ۳ تا ۶ ماه گذشته نقش اصلی را دارد.

مدت زمان فعالیت دستگاه کارتخوان؛ چند ماه کافی است؟

برای اینکه درخواست شما مورد تایید قرار بگیرد، دستگاه باید سابقه فعالیت مشخصی داشته باشد. این مدت معمولاً بین ۳ تا ۶ ماه است و بانک با نگاهکردن به تراکنشهای همین دوره، وضعیت کسبوکار شما را میسنجد. پس اگر تازه دستگاه کارتخوان گرفتهاید، شاید لازم باشد کمی صبر کنید تا بتوانید وام دستگاه کارت خوان دریافت کنید.

نیاز به جواز کسب و مدارک شغلی؛ الزام یا امتیاز؟

داشتن جواز کسب یا مدارک شغلی معتبر الزامی است، اما در برخی موارد حتی بدون جواز کسب هم میتوان وام کارتخوان بدون ضامن یا با شرایط خاص گرفت. برای شرکتها یا کسبوکارهای حقوقی، مدارک قانونی جایگزین جواز کسب میشود و به امتیاز شما در دریافت وام کمک خواهد کرد.

وام کارتخوان چقدر زمان میبرد؟

مدتزمان دریافت وام کارتخوان معمولاً به چند عامل بستگی دارد؛ مثل نوع بانک، میزان گردش حساب دستگاه پوز و کامل بودن مدارک متقاضی. اگر دستگاه کارتخوان فعال باشد و سابقه تراکنشها مشکلی نداشته باشد، در بعضی بانکها کل فرآیند از ثبت درخواست تا واریز وام ممکن است فقط چند روز کاری طول بکشد، اما در شرایط معمول این زمان بین یک تا سه هفته متغیر است. هرچه مدارک دقیقتر و وضعیت حساب شفافتر باشد، مسیر دریافت وام هم سریعتر جلو میرود.

اگر به دنبال یک راه سریع و کمدردسر برای تأمین هزینههای مهم زندگی هستید، وام با ضمانت طلا میتواند گزینه قابلاعتمادی باشد. در این روش، بدون نیاز به ضامن یا فرآیندهای طولانی بانکی، با سپردن طلا بهعنوان وثیقه به وام دسترسی پیدا میکنید؛ اگر میخواهید دقیقتر بدانید سازوکار این مدل چگونه است، مطالعه مقاله دریافت وام با ضمانت طلا چیست؟ میتواند کمک کند تا راحتتر تصمیم بگیرید.

مدارک لازم برای دریافت وام کارتخوان؛ راهنمای کامل و ساده

اگر قصد دارید وام کارتخوان بگیرید، اولین قدم آشنایی با مدارک مورد نیاز است. اصل ماجرا این است که بانکها میخواهند مطمئن شوند کسبوکار شما واقعی و پایدار است و دستگاه کارتخوان توان شما کار میکند. پس مدارک هویتی، شغلی و بانکی شما، نقش کلیدی در تایید درخواست وام دارند. در ادامه همه چیز را به شکل واضح و دستهبندی شده آوردهایم تا سریع و راحت متوجه شوید چه چیزهایی باید آماده کنید.

مدارک هویتی برای دریافت وام کارتخوان

برای شروع، بانکها همیشه به مدارک شناسایی شما نیاز دارند تا مطمئن شوند صاحب قانونی کسبوکار و کارتخوان هستید. مدارک هویتی شامل موارد زیر است:

- اصل و کپی کارت ملی (پشتورو)

- اصل و کپی شناسنامه

این مدارک پایه و اساس هرگونه درخواست وام دستگاه کارت خوان هستند و بدون آنها ادامه روند غیرممکن است.

مدارک شغلی و بانکی برای دریافت وام با پوز

بانکها علاوه بر هویت، میخواهند مطمئن شوند کسبوکار شما واقعی است و دستگاه پوز فعالانه کار میکند. در نتیجه، مدارک شغلی و بانکی زیر ضروری است:

- جواز کسب، پروانه کسب یا هر مدرک معتبر برای تایید قانونی بودن فعالیت شغلی

- گزارش ۳ تا ۶ماهه تراکنشهای دستگاه کارتخوان (پوز به نام صاحب کسبوکار باشد)

- ارائه سفته یا چک ضمانت

- مدارک ضامن معتبر (رسمی یا شغلی)

- نداشتن چک برگشتی یا بدهی معوقه در سیستم بانکی

وام کارتخوان در بانکهای مختلف؛ راهنمای کامل دریافت وام

اگر دستگاه کارتخوان یا پوز دارید، بانکها امکانات متنوعی برای تامین نقدینگی و سرمایه در گردش کسبوکار شما فراهم کردهاند. سقف وام، نرخ سود، مدت بازپرداخت و مدارک لازم در هر بانک متفاوت است و در ادامه جزئیات بهترین گزینهها برای دریافت وام با دستگاه کارتخوان را مرور میکنیم.

وام با دستگاه کارتخوان بانک سپه؛ طرح کار آسان

بانک سپه در طرح «کاراسان» به دارندگان حسابهای متصل به درگاه پرداخت و پایانههای خرید امکان میدهد بعد از ۳ تا ۶ ماه فعالیت و کسب امتیاز مناسب، وام دریافت کنند. سقف وام از ۲۰ میلیون تا ۵ میلیارد تومان متغیر است و بازپرداخت بهصورت اقساطی و طی ۳۶ ماه انجام میشود.

شرایط و مدارک:

- حسابجاری یا کوتاهمدت فعال

- فعالیت ۳ تا ۶ماهه حساب

- دستگاه کارتخوان یا پوز فعال

- امتیاز اعتباری مناسب

*برای اطلاع از آخرین اطلاعات وام با کارتخوان در بانک سپه، حتما سایت بانک سپه را مطالعه کنید.

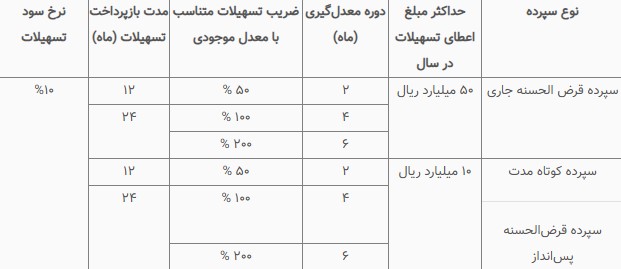

وام دستگاه کارتخوان بانک سرمایه؛ طرح نسیم پذیرندگان

تمامی افراد حقیقی و حقوقی با دستگاه کارتخوان یا درگاه پرداخت متصل به بانک سرمایه میتوانند پس از یک ماه از افتتاح حساب قرضالحسنه، وام دریافت کنند. سقف وام برای افراد حقیقی ۲۰۰ میلیون و برای حقوقی تا ۵۰۰ میلیون تومان بوده و بازپرداخت بین ۳ تا ۶۰ ماه متغیر است. این تسهیلات بر اساس میانگین حساب و رتبه اعتباری A تا C قابل دریافت است.

شرایط و مدارک:

- حداقل یک ماه فعالیت حساب

- دستگاه کارتخوان فعال

- جواز کسب معتبر

- رتبه اعتباری A تا C

وام دستگاه کارتخوان بانک سینا؛ طرح پویان

در بانک سینا، دریافت وام نیازمند سپردهگذاری حداقل سه ماه است تا چهار برابر میانگین حساب، تسهیلات در اختیار متقاضی قرار گیرد. سقف وام برای دارندگان دستگاههای پایانه فروشگاهی تا ۵ میلیارد تومان و برای درگاههای پرداخت اینترنتی تا ۲۰ میلیارد تومان است. بازپرداخت به شکل اقساط ۶، ۱۲ یا ۲۴ماهه انجام میشود و نرخ سود ۲۳ درصد است.

شرایط و مدارک:

- سپردهگذاری حداقل سه ماه

- دستگاه کارتخوان یا درگاه پرداخت فعال

- میانگین حساب مناسب

وام دستگاه کارتخوان بانک شهر؛ طرح تسهیلات با دستگاه کارتخوان

حسابهای متصل به دستگاههای کارتخوان بانک شهر بعد از حداقل ۶ ماه فعالیت میتوانند تا سقف ۲ میلیارد تومان وام دریافت کنند. بازپرداخت ۳۶ماهه و اقساطی است و برای ضمانت، جواز کسب و ضامن هم صنف لازم است.

شرایط و مدارک:

- حداقل ۶ ماه فعالیت حساب

- دستگاه کارتخوان فعال

- جواز کسب معتبر

- ضامن هم صنف

وام دستگاه کارتخوان بانک صادرات؛ طرح صبای سپهر ۲

این وام مخصوص پذیرندگان پایانه فروش با ۳ تا ۱۲ ماه میانگین حساب است. ضریب برابری وام بین ۵۰ تا ۲۰۰ درصد متغیر است و نرخ سود بین ۱۱ تا ۲۳ درصد محاسبه میشود. برای دریافت وام، پروانه یا جواز کسب و ضامن هم صنف لازم است و بازپرداخت به شکل اقساطی انجام میشود.

شرایط و مدارک:

- ۳ تا ۱۲ ماه میانگین حساب

- دستگاه کارتخوان فعال

- جواز کسب معتبر

- ضامن هم صنف

وام دستگاه کارتخوان بانک مهر ایران؛ طرح مهر پوز

افراد دارای دستگاه پوز و کارتخوان بانک مهر ایران میتوانند بر اساس میانگین حساب خود وام با کارمزد صفر تا ۴ درصد سالانه دریافت کنند. سقف وام تا ۴۰۰ میلیون تومان است و بازپرداخت ۶۰ماهه انجام میشود. ضریب برابری تسهیلات بین ۳۴ تا ۲۲۰ درصد است و برای کسبوکارهایی که به دنبال تامین سرمایه در گردش هستند مناسب است.

شرایط و مدارک:

- همه متقاضیان دریافت دستگاههای کارتخوان فروشگاهی و درگاه پرداخت بانک قرضالحسنه مهر ایران

- افتتاح حساب (قرض الحسنه پسانداز یا جاری) نزد یکی از شعب بانک (به صورت حضوری یا آنلاین)

- ارائه مستندات شغلی و تکمیل فرم درخواست دستگاه کارتخوان فروشگاهی و درگاه پرداخت

*برای اطلاع از آخرین اطلاعات وام دستگاه کارتخوان بانک مهر ایران، حتما سایت بانک مهر ایران را مطالعه کنید.

وام کارتخوان بانک گردشگری؛ طرح با دستگاه کارتخوان

با داشتن حساب متصل به دستگاه کارتخوان بانک گردشگری میتوان تا سقف ۵ میلیارد تومان وام با سود ۱۰ درصد دریافت کرد. بازپرداخت بهصورت ۱۲ یا ۲۴ماهه انجام میشود و برای ضمانت نیاز به ضامن رسمی است. امکان دریافت تسهیلات تا ۲۰۰ برابر گردش حساب فراهم است، بنابراین گزینه مناسبی برای کسبوکارهای بزرگ یا دارای تراکنش بالا است.

شرایط و مدارک:

تمامی مشتریان دارای سپرده های متصل به پایانه های فروشگاهی یا درگاه پرداخت اینترنتی بانک گردشگری، میتوانند از این تسهیلات استفاده کنند.

*برای اطلاع از آخرین اطلاعات وام دستگاه کارتخوان بانک گردشگری، حتما سایت بانک را مطالعه کنید.

وام کارتخوان بانک ملت؛ طرح پذیرندگان

بانک ملت به دارندگان درگاههای متصل به شرکت به پرداخت ملت و دستگاه کارتخوان وام میدهد. سقف وام، دوره بازپرداخت و سود آن بر اساس رتبه اعتباری و میزان سرمایه متغیر است. این افراد در صورت کسب امتیاز و رتبه لازم، در سریعترین زمان ممکن میتوانند از مزایای این طرح بهره مند شوند.

شرایط و مدارک:

- دستگاه کارتخوان یا درگاه فعال

- رتبه اعتباری مشخص

- مدارک شغلی و هویتی معتبر

*برای اطلاع از آخرین اطلاعات وام کارتخوان بانک ملت، حتما سایت بانک را مطالعه کنید.

وام دستگاه کارتخوان بانک کشاورزی

بانک کشاورزی برای دارندگان دستگاه کارتخوان، وام ویژهای با سقف ۲۰۰ میلیون تومان در نظر گرفته است. بازپرداخت این تسهیلات میتواند تا ۴۸ ماه انجام شود و نرخ سود آن بسته به شرایط متقاضی، بین ۴ تا ۲۳ درصد متغیر است. این وام معمولاً برای تامین سرمایه یا خرید تجهیزات موردنیاز کسبوکارها استفاده میشود و از نظر تنوع در شرایط بازپرداخت، گزینه منعطفی محسوب میشود.

شرایط و مدارک:

- دستگاه کارتخوان فعال

- مدارک شغلی معتبر

- میانگین حساب متصل

وام دستگاه پوز بانک پاسارگاد؛ طرح مبتنی بر مراوده

صاحبان دستگاه کارتخوان فعال پاسارگاد که حداقل ۱۰ تراکنش یا ۱۵ میلیون ریال مجموع تراکنش در ماه داشته باشند، و دارندگان درگاههای پرداخت اینترنتی که ۳ ماه از اولین تراکنش گذشته باشد، میتوانند تسهیلات دریافت کنند. نرخ سود بین ۶ تا ۲۳ درصد و بازپرداخت بهصورت آنی یا اقساطی است.

شرایط و مدارک:

حداقل ۱۰ تراکنش یا ۱.۵ میلیون تومان تراکنش ماهانه

دستگاه کارتخوان یا درگاه فعال

حداقل دارای یک حساب قرضالحسنه یا حساب کوتاه مدت یا حساب دیجیتال

درباره مدل امتیازدهی و وام دستگاهکارتخوان فعال پاسارگاد، در سایت بانک بیشتر بخوانید.

کدام بانک بیشترین وام کارتخوان را میدهد؟

در حال حاضر، بانک سینا با امکان پرداخت تسهیلات تا ۵ میلیارد تومان برای دستگاههای کارتخوان و حتی تا ۲۰ میلیارد تومان برای درگاههای پرداخت اینترنتی، بالاترین سقف را ارائه میدهد؛ البته بهشرط میانگین حساب مناسب و سپردهگذاری. بعد از آن، بانکهای سپه و گردشگری هم با سقف وام تا ۵ میلیارد تومان، گزینههای جدی محسوب میشوند. نکته مهم این است که این اعداد سقف نهایی هستند و مبلغ وام دریافتی در عمل، کاملاً به گردش حساب، سابقه فعالیت کارتخوان و امتیاز اعتباری شما بستگی دارد.

جدول مقایسه بهترین بانکها برای دریافت وام کارتخوان

وقتی صحبت از وام کارتخوان میشود، خیلیها دنبال یک بانک «همیشه بهترین» هستند، اما واقعیت این است که انتخاب درست کاملاً به شرایط خودِ کسبوکار شما بستگی دارد؛ از میزان گردش حساب و مدت فعالیت کارتخوان گرفته تا نوع ضمانت و سرعتی که برای دریافت وام انتظار دارید. به همین خاطر، مقایسه بانکها کنار هم اهمیت زیادی دارد، چون کمک میکند گزینهای را انتخاب کنید که با شرایط فعلیتان همخوانی داشته باشد و بعداً بابت سود، اقساط یا سختگیریهای ناگهانی دچار دردسر نشوید. در ادامه، بانکها و طرحهای وام کارتخوان را مقایسه خواهیم کرد.

| نام بانک | نام طرح | سقف وام | نرخ سود | مدت بازپرداخت | شرایط شاخص |

| بانک سپه | کارآسان | ۲۰ میلیون تا ۵ میلیارد تومان | اعلام نشده (وابسته به امتیاز) | تا ۳۶ ماه | ۳ تا ۶ ماه فعالیت حساب، کارتخوان فعال |

| بانک سرمایه | نسیم پذیرندگان | حقیقی: تا ۲۰۰ / حقوقی: تا ۵۰۰ میلیون | وابسته به رتبه اعتباری | ۳ تا ۶۰ ماه | حداقل ۱ ماه فعالیت، رتبه A تا C |

| بانک سینا | پویان | کارتخوان: تا ۵ میلیارد / درگاه: تا ۲۰ میلیارد | ۲۳٪ | ۶، ۱۲ یا ۲۴ ماه | سپردهگذاری ۳ماهه |

| بانک شهر | تسهیلات کارتخوان | تا ۲ میلیارد تومان | اعلام نشده | تا ۳۶ ماه | ۶ ماه فعالیت، ضامن همصنف |

| بانک صادرات | صبای سپهر ۲ | وابسته به میانگین (۵۰ تا ۲۰۰٪) | ۱۱٪ تا ۲۳٪ | اقساطی | ۳ تا ۱۲ ماه میانگین حساب |

| بانک مهر ایران | مهرپوز | تا ۴۰۰ میلیون تومان | قرضالحسنه / ترجیحی | تا ۶۰ ماه | ۲ ماه میانگین حساب |

| بانک گردشگری | تسهیلات کارتخوان | تا ۵ میلیارد تومان | ۱۰٪ | ۱۲ یا ۲۴ ماه | گردش حساب بالا، ضامن رسمی |

| بانک ملت | پذیرندگان | متغیر | متغیر | متغیر | رتبه اعتباری و حجم تراکنش |

| بانک کشاورزی | وام کارتخوان | تا ۲۰۰ میلیون تومان | ۴٪ تا ۲۳٪ | تا ۴۸ ماه | مدارک شغلی و میانگین حساب |

| بانک پاسارگاد | مبتنی بر مراوده | وابسته به تراکنش | ۶٪ تا ۲۳٪ | آنی یا اقساطی | حداقل تراکنش ماهانه |

وام کارتخوان؛ نقاط قوت و ضعف که باید بدانید

وام کارتخوان یکی از آن گزینههایی است که برای خیلی از کسبوکارها، مخصوصاً مشاغل فعال و دارای تراکنش، جذاب به نظر میرسد. این نوع وام معمولاً بر اساس عملکرد واقعی حساب و دستگاه پوز پرداخت میشود، نه صرفاً مدارک روی کاغذ. بااینحال، مثل هر تسهیلات دیگری، هم نکات مثبت دارد و هم محدودیتهایی که قبل از تصمیمگیری باید دیده شوند. پایینتر، مزایا و معایب وام کارتخوان را شفاف و کاربردی بررسی کردهایم.

مزایای وام با دستگاه کارتخوان برای کسبوکارها

دریافت وام بر اساس عملکرد واقعی: در وام کارتخوان، ملاک اصلی گردش حساب و میزان تراکنش است، نه صرفاً حقوق ثابت یا ضامنهای سنگین. این موضوع برای کسبوکارهای فعال یک امتیاز جدی محسوب میشود و شانس دریافت وام را بالا میبرد.

- سرعت بالاتر نسبت به وامهای سنتی: در بسیاری از بانکها، فرآیند بررسی و پرداخت وام کارتخوان سریعتر انجام میشود. چون اطلاعات تراکنشها از قبل مشخص است، بانک زودتر به نتیجه میرسد و پول دیر دستتان نمیماند.

- امکان دریافت مبالغ بالا: اگر گردش حساب خوبی داشته باشید، سقف وام کارتخوان میتواند به چند میلیارد تومان هم برسد. این ویژگی برای تأمین سرمایه در گردش یا خرید تجهیزات، یک مزیت مهم به حساب میآید.

- انعطافپذیری در بازپرداخت: بسته به بانک و طرح، بازپرداختها میتوانند کوتاهمدت یا بلندمدت باشند. این تنوع باعث میشود اقساط راحتتر با درآمد کسبوکار هماهنگ شود.

معایب و محدودیتهای وام کارتخوان

- وابستگی مستقیم به گردش حساب: اگر تراکنش کارتخوان پایین باشد یا نوسان زیادی داشته باشد، مبلغ وام هم کاهش پیدا میکند. برای کسبوکارهای فصلی یا کم تراکنش، این موضوع میتواند محدودکننده باشد.

- احتمال نرخ سود بالاتر: در برخی بانکها، نرخ سود وام کارتخوان نسبت به وامهای خاص یا حمایتی بالاتر است. اگر فقط بهسرعت دریافت وام توجه شود، ممکن است هزینه نهایی سنگینتر از انتظار باشد.

- نیاز به تداوم فعالیت کارتخوان: قطع شدن یا غیرفعال بودن دستگاه پوز میتواند روی تمدید تسهیلات یا دریافت وامهای بعدی تاثیر منفی بگذارد. یعنی عملاً باید همیشه عملکرد حساب را حفظ کنید.

- سختگیری در ضمانت برای مبالغ بالا: هرچه مبلغ وام بیشتر شود، بانکها معمولاً ضمانتهای جدیتری میخواهند؛ مثل ضامن رسمی یا مدارک شغلی کاملتر. این موضوع ممکن است برای بعضی متقاضیان دردسرساز شود.

وام آنلاین دیجیشهر؛ سریع، راحت و بدون دردسر

برای کسانی که شرایط دریافت وام کارتخوان را ندارند یا گردش حساب کافی و سابقه لازم را ندارند، وام دیجیشهر گزینهای مناسب و ساده است. این وام آنلاین، نیاز به سپردهگذاری، پیشپرداخت، امتیاز حساب یا ضامن رسمی یا مدارک پیچیده ندارد و دریافت تسهیلات کاملاً سریع و بدون دردسر انجام میشود. اگر دنبال یک راهکار فوری و قابل اعتماد هستید، میتوانید با مراجعه به صفحه اصلی و استفاده از وام آنلاین دیجیشهر، مراحل ثبت درخواست خود را آغاز کنید و از مزایای راحت و انعطافپذیر این وام بهرهمند شوید.

سخن آخر

در این مقاله سعی کردیم وام کارتخوان را بهصورت شفاف و کاربردی بررسی کنیم؛ از اینکه وام دستگاه کارت خوان دقیقاً بر چه اساسی پرداخت میشود گرفته تا شرایط دریافت آن و معرفی بانکهایی که این نوع تسهیلات را ارائه میدهند. اگر دستگاه پوز فعال دارید و گردش حسابتان قابل قبول است، وام کارتخوان میتواند راهی منطقی برای تأمین سرمایه، خرید تجهیزات یا مدیریت بهتر هزینههای کاری باشد. اصل ماجرا این است که با شناخت درست شرایط و انتخاب بانک مناسب، میشود بدون پیچیدگیهای معمول بانکی، به یک وام کاربردی و متناسب با نیاز واقعی کسبوکار دست پیدا کرد.

سوالات متداول

آیا با دستگاه کارتخوان غیرفعال وام میدهند؟

در بیشتر بانکها خیر. دستگاه کارتخوان باید فعال باشد و گردش حساب مشخصی داشته باشد تا مبنای اعتبار سنجی قرار بگیرد.

حداقل گردش حساب برای وام کارتخوان چقدر است؟

عدد ثابتی ندارد و به سیاست هر بانک بستگی دارد، اما هرچه گردش حساب منظمتر و واقعیتر باشد، شانس دریافت وام بالاتر میرود.

وام کارتخوان نیاز به ضامن دارد؟

در برخی بانکها بدون ضامن یا با حداقل ضمانت پرداخت میشود، اما بعضی بانکها هنوز ضامن یا سفته را جزو شرایط میدانند.

مبلغ وام کارتخوان چطور تعیین میشود؟

مبلغ وام معمولاً بر اساس میانگین تراکنشهای دستگاه کارتخوان و مدتزمان فعالیت آن مشخص میشود، نه صرفاً درخواست متقاضی.