با افزایش فرسودگی بافتهای شهری و روستایی و کاهش ایمنی ساختمان و خانههای قدیمی، موضوع نوسازی مسکن به یکی از مهمترین دغدغههای دولت تبدیل شده است. در همین راستا، طرح «بهسازی و نوسازی مسکن روستایی» بهعنوان یکی از مهمترین تسهیلات حمایتی، با هدف بازسازی و مقاومسازی خانههای قدیمی ارائه میشود. در این مقاله بهصورت کامل بررسی میکنیم که دریافت وام نوسازی مسکن و وام مسکن روستایی ۱۴۰۵ چه شرایطی دارد و مبلغ آن در سال ۱۴۰۵ چقدر است و چگونه میتوان برای دریافت آن اقدام کرد.

وام نوسازی مسکن چیست؟

وام نوسازی مسکن یکی از تسهیلات حمایتی دولت و بانک مرکزی است که با هدف بازسازی، مقاومسازی یا تخریب و ساخت مجدد خانههای فرسوده ارائه میشود. این وام بیشتر برای مناطق خاصی از کشور تعریف شده و هدف اصلی آن، کاهش بافتهای فرسوده و افزایش ایمنی ساختمانهاست. بر اساس تصویبنامه هیئت وزیران در ۱۴۰۵ اردیبهشت، این تسهیلات در قالب برنامههای نوسازی شهری و روستایی اجرا میشود و بخشی از سیاستهای دولت برای بهبود کیفیت مسکن در مناطق کمبرخوردار محسوب میشود

وام نوسازی مسکن روستایی ۱۴۰۵ به چه کسانی تعلق میگیرد؟

وام نوسازی معمولاً فقط شامل این مناطق میشود:

- بافتهای فرسوده شهری: محلههای قدیمی و ساختمانهای کمدوام یا ناایمن

- شهرهای کوچک: شهرهای زیر ۲۵ هزار نفر جمعیت

- روستاها و مناطق محروم: با حمایت بنیاد مسکن انقلاب اسلامی

طبق اخبار منتشرشده از سمت بانک مرکزی در اردیبهشت ۱۴۰۵ و در راستای اجرای بند «ث» ماده ۵۱ قانون برنامه هفتم و با توجه به اهمیت نوسازی و بهسازی مسکن در روستاها و شهرهای کوچک، هیات عالی بانک مرکزی با افزایش سقف فردی تسهیلات ارزانقیمت طرح ویژه نوسازی برای ۲۲۰ هزار واحد مسکونی موافقت کرد. بر اساس این مصوبه، سقف این وام برای هر واحد به ۵ میلیارد ریال افزایش یافت. بانک مرکزی اعلام کرد این تصمیمها با هدف تقویت توان مالی خانوارها، بهبود وضعیت مسکن روستایی و کمک به ساماندهی بازار اجاره اتخاذ شده است.

مبلغ و سقف وام نوسازی مسکن روستایی چقدر است؟

بر اساس مصوبه هیئت وزیران، سقف تسهیلات طرح ویژه بهسازی و نوسازی مسکن برای سال ۱۴۰۴ و اجرای آن در سال ۱۴۰۵، به ازای هر واحد مسکونی معادل ۵ میلیارد ریال (۵۰۰ میلیون تومان) تعیین شده است. این تسهیلات برای حداقل ۲۲۰ هزار واحد مسکونی در روستاها و شهرهای زیر ۲۵ هزار نفر جمعیت در نظر گرفته شده و هدف آن تقویت توان مالی خانوارها و بهبود وضعیت مسکن در این مناطق است.

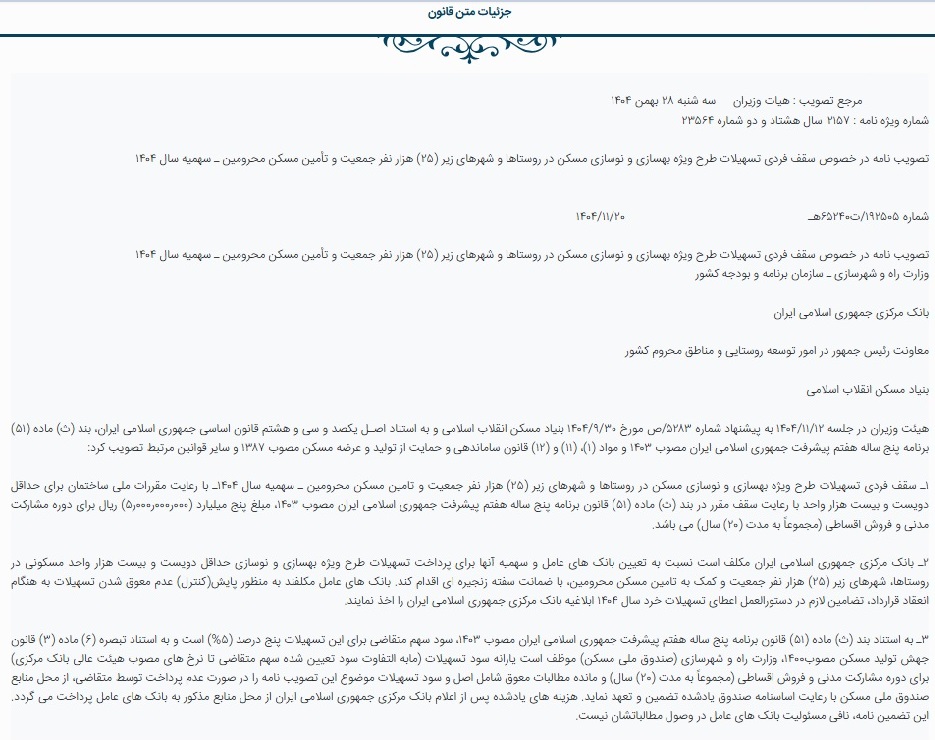

متن تصویبنامه در خصوص سقف تسهیلات بهسازی و نوسازی مسکن در روستاها

طبق خبر بانک مرکزی، در سالهای گذشته وام مسکن روستایی در سال ۱۴۰۴ با تصویب هیأت عالی بانک مرکزی، تاسقف ۴۰۰ میلیون تومان بود و افزایش آن در سال ۱۴۰۵ نشاندهنده تمرکز بیشتر دولت بر نوسازی مسکن است.

بر اساس ضوابط قانونی مرتبط با نوسازی بافتهای فرسوده که در مصوبات مجلس شورای اسلامی آمده، بانکها مکلفاند بخشی از تسهیلات بخش مسکن را به نوسازی و بهسازی این بافتها اختصاص دهند. در این قوانین، عدد ثابت و مشخصی بهعنوان «سقف وام» تعیین نشده، بلکه چارچوب کلی مشخص شده و تعیین مبلغ دقیق به سیاستهای سالانه بانک مرکزی و بانکهای عامل واگذار شده است.

در واقع قانون بیشتر بر «الزام پرداخت» و «اولویت دادن به بافت فرسوده» تأکید دارد تا تعیین رقم ثابت؛ به همین دلیل مبلغ وام در عمل هر سال تغییر میکند و توسط شبکه بانکی اعلام میشود.

مدت بازپرداخت وام نوسازی مسکن روستایی

بر اساس این مصوبه، بازپرداخت این تسهیلات با اقساط ۲۰ ساله انجام خواهد شد که هدف آن تسهیل نوسازی واحدهای مسکونی و ارتقای کیفیت سکونت در مناطق روستایی و شهرهای کوچک عنوان شد.

سود وام نوسازی مسکن چقدر است؟

بر اساس مصوبه رسمی، نرخ سود سهم متقاضی برای این تسهیلات ۵ درصد تعیین شده است. مابقی سود توسط دولت و از طریق صندوق ملی مسکن به بانکهای عامل پرداخت میشود. به همین دلیل، این وام در دسته تسهیلات ارزانقیمت و یارانهای قرار میگیرد و نسبت به سایر وامهای بانکی شرایط بسیار مناسبتری دارد.

مدت بازپرداخت وام نوسازی مسکن

مدت بازپرداخت این تسهیلات در مجموع ۲۰ سال تعیین شده است. این مدت شامل دو بخش است:

دوره مشارکت مدنی (مرحله ساخت)

دوره فروش اقساطی (بازپرداخت وام)

ضمانت وام نوسازی مسکن روستایی چگونه است؟

برای دریافت این تسهیلات، شرایط ضمانت نسبت به بسیاری از وامهای بانکی سادهتر در نظر گرفته شده است. به عبارت دیگر، وام نوسازی مسکن میتواند از نوع وام بدون ضامن باشد چرا که امکان استفاده از سفته زنجیرهای بهعنوان ضمانت وجود دارد. همچنین در صورتی که ملک دارای سند مالکیت باشد، سند بهعنوان وثیقه در رهن بانک قرار میگیرد. بانکهای عامل نیز مطابق دستورالعملهای بانک مرکزی، تضامین لازم را برای جلوگیری از معوق شدن تسهیلات دریافت میکنند.

بانکهای عامل وام مسکن روستایی

بانکهای زیر بر اساس معرفی بنیاد مسکن به متقاضاین وام مسکن میدهند:

- بانک مسکن

- بانک کشاورزی

- بانک ملی ایران

تفاوت مبلغ وام نوسازی مسکن و وام مسکن روستایی

در قانون، تفکیک کلی بین سیاستهای وام بازسازی خانههای شهری و روستایی دیده میشود، اما جزئیات عددی مشخص نشده است. در حوزه روستایی معمولاً تأکید بر حمایت بیشتر و پرداخت تسهیلات ارزانقیمت است، در حالی که در شهرها تمرکز بر تأمین مالی پروژههای نوسازی در مقیاس بزرگتر است. بنابراین تفاوت مبلغ بیشتر در «آییننامههای اجرایی» و تصمیمات دولت مشخص میشود.

شرایط دریافت وام نوسازی مسکن و بازسازی خانههای فرسوده

برای دریافت این تسهیلات، متقاضیان باید شرایط زیر را داشته باشند:

- عدم استفاده از وام نوسازی یا بهسازی مسکن در روستا و شهرهای کمجمعیت در سالهای گذشته

- عدم استفاده از امکانات دولتی مسکن (زمین، واحد مسکونی یا وام یارانهای) در مناطق شهری

- داشتن فرم (ج) سبز در سامانه وزارت راه و شهرسازی

- اولویت با مددجویان کمیته امداد و سازمان بهزیستی

- اولویت با پروژههایی که با فناوریهای نوین و بهینهسازی مصرف انرژی اجرا میشوند

نکته مهم: افرادی که از سال ۱۳۸۴ به بعد در روستا یا شهرهای کوچک از تسهیلات مسکن استفاده کردهاند، امکان استفاده از طرحهای حمایتی مسکن در شهرها را نخواهند داشت

نحوه ثبت نام وام نوسازی مسکن

فرآیند ثبتنام این تسهیلات از طریق بنیاد مسکن و سامانههای مرتبط با طرحهای حمایتی مسکن انجام میشود. بانک مسکن بهعنوان بانک تخصصی حوزه مسکن، نقش اصلی در اجرای این سیاستها دارد و متقاضیان میتوانند از طریق این بانک برای دریافت تسهیلات اقدام کنند.

مدارک لازم برای دریافت وام نوسازی مسکن

در قانون اشاره مستقیمی به لیست مدارک نشده و این موضوع به دستورالعملهای اجرایی سپرده شده است. با این حال، اصل کلی این است که مدارک باید امکان احراز مالکیت، هویت و صلاحیت فنی پروژه را فراهم کند.

سوالات متداول

- وام نوسازی مسکن به چه کسانی تعلق نمیگیرد؟

بر اساس چارچوب قانونی، افرادی که ملک آنها در محدودههای مشمول نوسازی قرار ندارد یا شرایط لازم برای دریافت تسهیلات بانکی را ندارند، عملاً از این وام بهرهمند نمیشوند. - آیا وام نوسازی مسکن به خانههای شهری هم تعلق میگیرد؟

بله، اما تمرکز اصلی این تسهیلات بر بافتهای فرسوده شهری و مناطق مشخصشده است و شرایط آن با مناطق روستایی متفاوت است. - آیا امکان دریافت همزمان وام نوسازی و تعمیرات وجود دارد؟

در قانون بهصورت مستقیم به این موضوع اشاره نشده و این مسئله به مقررات بانکی و دستورالعملهای اجرایی بستگی دارد.

آیا برای دریافت وام نوسازی نیاز به سند مالکیت است؟

بله، در اغلب موارد ارائه سند مالکیت یا مدرکی برای اثبات مالکیت ملک الزامی است. - وام نوسازی مسکن چند ضامن نیاز دارد؟

تعداد ضامنها بسته به بانک عامل و شرایط متقاضی متفاوت است، اما معمولاً بین یک تا دو ضامن رسمی نیاز است. - آیا امکان فروش ملک در زمان بازپرداخت وام وجود دارد؟

بله، اما انتقال وام به خریدار یا تسویه آن باید طبق مقررات بانک انجام شود. - آیا این وام شامل خرید خانه هم میشود؟

خیر، این تسهیلات صرفاً برای نوسازی، بازسازی یا ساخت مجدد واحدهای مسکونی در مناطق مشمول ارائه میشود.